01.人材確保・採用活動の新たな武器に

- 学生や求職者にとって、新たな選択肢の一つとなります。

- 採用広報で他社と差別化を図る新たな戦略的武器となります。

大学生の

2人に1人が

奨学金を利用!

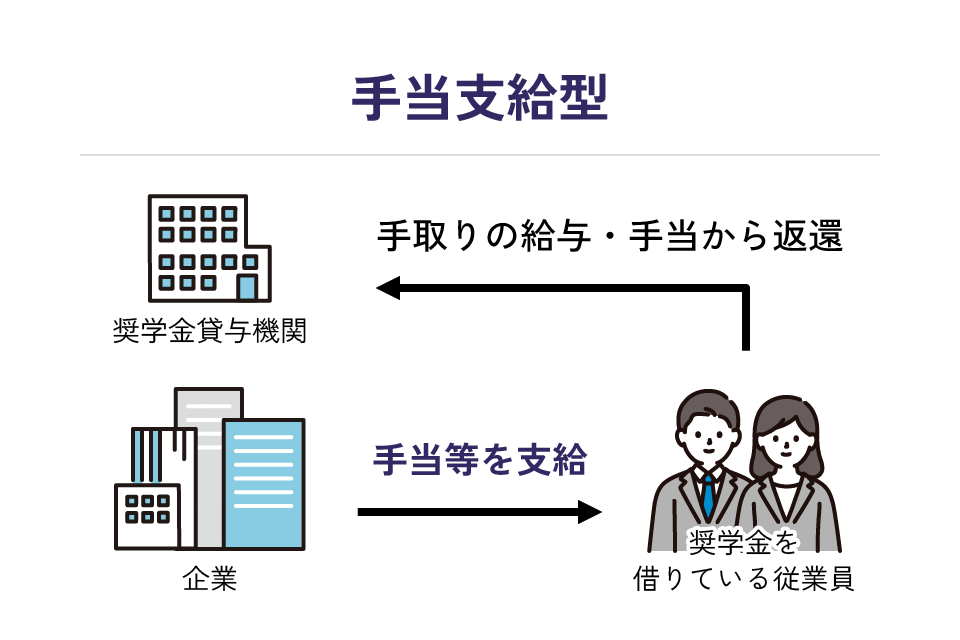

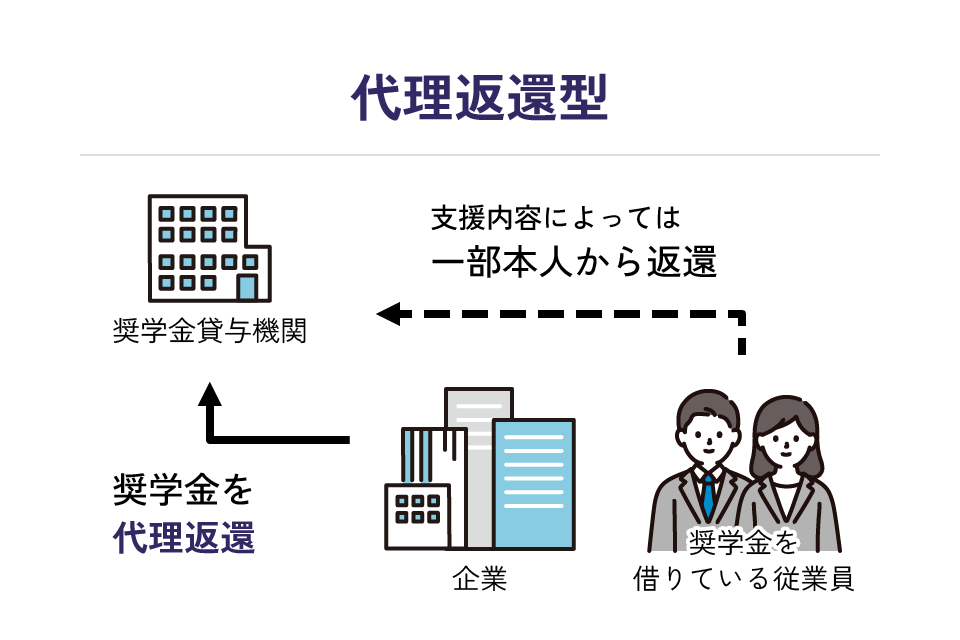

奨学金を返還している従業員に対して、企業等が従業員へ手当等として支給すること、もしくは代理返還することにより奨学金返還を支援する社内制度です。

福岡市では、「奨学金返還支援制度」を導入し実施している市内の中小企業等に対して、補助金を支給して一緒にサポートします。

企業が従業員に対し、奨学金返還額の全部または一部を手当等により支給する方法

企業が従業員に代わり、奨学金返還額の全部または一部を奨学金貸与機関に直接送金する方法

代理返還できる奨学金貸与機関は、日本学生支援機構などに限られています。代理返還の可否については、各貸与機関にご確認ください。

代理返還型で返還支援を行う場合は、以下のとおり企業・従業員ともに税制優遇等を受けられる場合があります。

なお、手当支給型と代理返還型のいずれの方法でも補助金の申請は可能です。

| 企業 |

法人税 企業の返還費用が従業員の奨学金返還のための給付として経費と認められる場合は、給与として損金算入されます。 また、「賃上げ促進税制」の対象となる給与等にも該当するため、一定の要件を満たす場合には、法人税の税額控除を受けることができます。 |

|---|---|

| 両方 |

社会保険料代理返還の費用は、原則として報酬に含まれないため、企業と従業員の両方の社会保険料を減額できる可能性があります。 |

| 従業員 |

所得税等 企業が代理返還することで、従業員の給与と返還額が区分されるため、返還額相当に係る所得税や住民税が非課税となり得ます。 |

日本学生支援機構が行う代理返還に関する具体的な手続きについては、同機構ホームページをご確認ください。

福岡市の補助金の申請要件は、「企業において、奨学金返還支援制度を設け、実施していること。」としており、就業規則などの社内規定で、返還支援の対象従業員の範囲、支給方法、支給金額等を明文化していただくことが必要です。

就業規則などの社内規定の作成時に押さえていただきたいポイントや記載例等について、下記のとおりお示ししますので参考にしてください。

なお、すでに社内規定を設けている場合は、補助金の要件に合致しているか等、申請前にご確認ください。

(社内規定とは:就業規則・賃金規程・奨学金返還支援制度規程など)